Você certamente já ouviu a palavra inflação nos noticiários, em conversas sobre economia ou até mesmo ao sentir que o dinheiro no fim do mês parece mais curto. Longe de ser apenas um termo técnico para economistas, a inflação é um fenômeno que impacta diretamente o seu poder de compra, o caixa da sua empresa e a saúde financeira do país. Compreender o que ela significa, quais são suas causas e, principalmente, como ela afeta seu bolso é o primeiro passo para se proteger e tomar decisões mais inteligentes. No Acelera PME, sabemos que esse conhecimento é crucial tanto para o empreendedor que gerencia um negócio quanto para o profissional que busca estabilidade financeira.

De forma direta, a inflação é o aumento contínuo e generalizado dos preços de bens e serviços em uma economia. Pense nela como um termômetro que mede a perda do valor do dinheiro ao longo do tempo. Quando a inflação está alta, a mesma nota de R$ 100 compra menos produtos no supermercado do que comprava no mês anterior. Essa perda do poder de compra é o efeito mais perceptível no dia a dia, transformando o planejamento financeiro em um desafio constante. Para os gestores que acompanham o Acelera PME, entender essa dinâmica é vital para ajustar preços, negociar com fornecedores e manter a lucratividade.

O que é inflação, afinal?

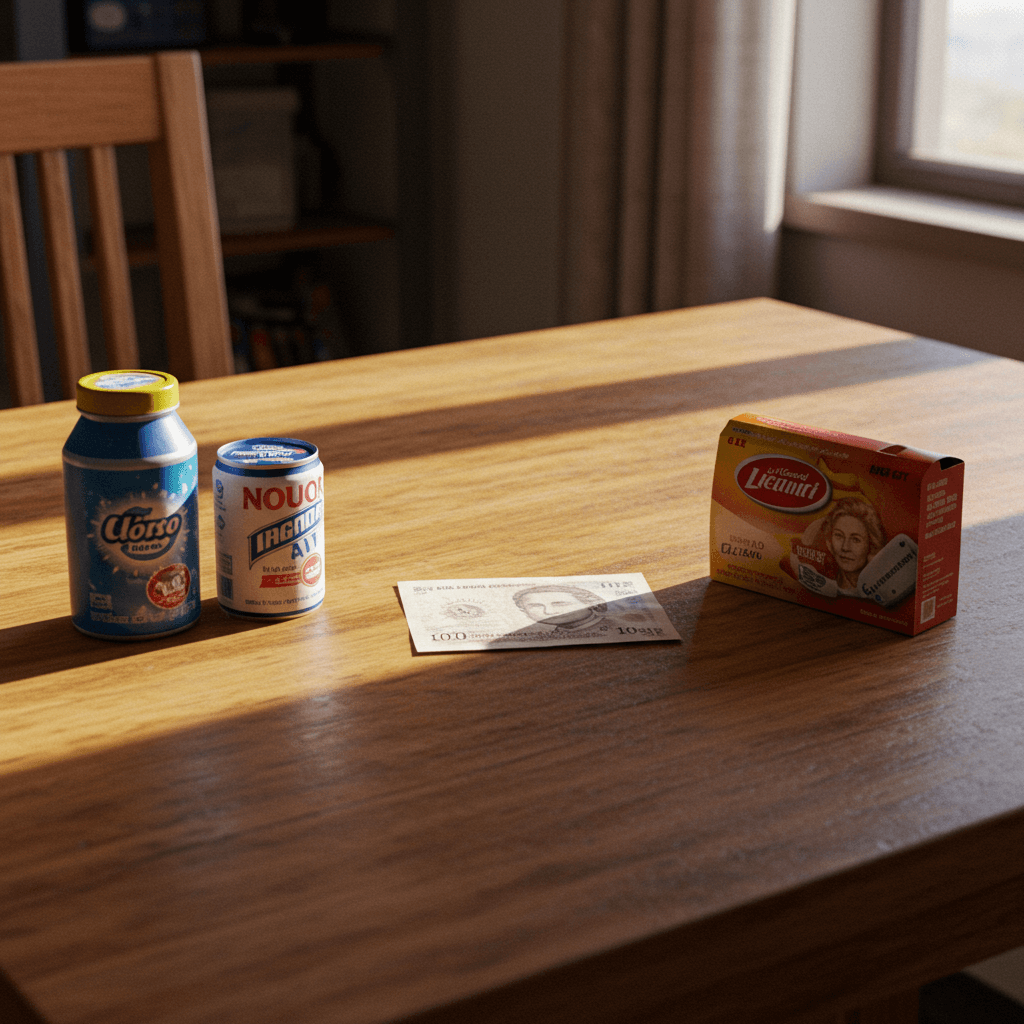

Para desmistificar o conceito, imagine um carrinho de compras. Há um ano, com R$ 200, você conseguia enchê-lo com uma certa quantidade de itens essenciais. Hoje, para comprar exatamente os mesmos produtos, você provavelmente precisa de R$ 220. Esses R$ 20 a mais representam o efeito da inflação acumulada no período. Ela não significa que apenas o preço do tomate ou da gasolina subiu, mas sim que houve uma alta média em uma vasta cesta de produtos e serviços, que vão desde o aluguel e a conta de luz até o cafezinho na padaria.

O principal indicador de inflação no Brasil é o IPCA (Índice Nacional de Preços ao Consumidor Amplo), calculado pelo IBGE. Ele mede a variação de preços de um conjunto de produtos e serviços consumidos por famílias com renda de 1 a 40 salários mínimos. É com base no IPCA que o governo define as metas de inflação e ajusta a política econômica, como a taxa básica de juros (Selic). Portanto, quando você ouvir que a “inflação subiu”, significa que, na média, o custo de vida para a maioria dos brasileiros ficou mais caro.

As principais causas do aumento de preços

A inflação não surge do nada. Ela é resultado de uma combinação de fatores econômicos que desequilibram a relação entre a oferta de produtos e a procura por eles. Entender suas origens ajuda a antecipar cenários e a proteger seu negócio e suas finanças pessoais. As causas mais comuns são:

- Inflação de Demanda: Ocorre quando há muito dinheiro circulando e muitas pessoas querendo comprar, mas a produção de bens e serviços não acompanha esse ritmo. A lógica é simples: se a procura é maior que a oferta, os preços tendem a subir. Isso pode ser estimulado por aumento de crédito, políticas de transferência de renda ou um otimismo geral no mercado.

- Inflação de Custos (ou de Oferta): Esta é particularmente sentida pelas empresas. Acontece quando os custos de produção aumentam. Por exemplo, uma alta no preço dos combustíveis encarece o frete, a crise hídrica eleva o custo da energia elétrica e a desvalorização do real torna as matérias-primas importadas mais caras. As empresas, para não terem prejuízo, repassam esse aumento de custo para o preço final do produto ou serviço.

- Inflação Inercial: É a inflação “psicológica” ou de “expectativa”. Ela se baseia na ideia de que os preços continuarão subindo porque subiram no passado. Agentes econômicos (empresas, trabalhadores, governo) reajustam seus preços e salários preventivamente, baseados na inflação passada, criando um ciclo vicioso que alimenta a alta de preços futura.

- Emissão de Moeda: Quando um governo imprime mais dinheiro do que sua economia é capaz de produzir em riqueza (bens e serviços), a moeda perde valor. Com mais dinheiro em circulação para a mesma quantidade de produtos, os preços naturalmente sobem para compensar.

Como a inflação corrói o seu bolso e o seu negócio

O efeito mais devastador da inflação é a corrosão do poder de compra. Seu salário pode até ser o mesmo, mas ele compra cada vez menos. Isso afeta diretamente o orçamento familiar, tornando mais difícil pagar as contas, poupar para o futuro ou realizar projetos. O dinheiro guardado debaixo do colchão ou parado na conta corrente perde valor a cada dia. Se a inflação anual é de 10%, R$ 1.000 guardados hoje terão o poder de compra de apenas R$ 900 daqui a um ano.

Para as pequenas e médias empresas, o cenário é igualmente desafiador. A inflação de custos pressiona as margens de lucro, exigindo uma gestão financeira rigorosa. O aumento constante dos preços dos insumos força o empreendedor a um dilema: absorver o custo e lucrar menos ou repassar o aumento para o cliente e arriscar perder vendas? Além disso, a instabilidade de preços dificulta o planejamento de longo prazo, a definição de orçamentos e a negociação de contratos.

Estratégias para proteger suas finanças da alta de preços

Embora você não possa controlar a economia, pode adotar medidas para minimizar os danos da inflação em suas finanças pessoais e empresariais. A palavra-chave é gestão proativa.

Para suas finanças pessoais:

- Revise seu orçamento: Monitore seus gastos de perto para identificar onde é possível economizar. Corte despesas supérfluas e otimize os custos essenciais.

- Pesquise antes de comprar: Compare preços em diferentes estabelecimentos e online. A variação de preços de um mesmo produto pode ser significativa.

- Invista seu dinheiro: Não deixe suas economias paradas. Busque investimentos que ofereçam rendimentos acima da inflação, como títulos do Tesouro Direto atrelados ao IPCA, CDBs com boa rentabilidade ou fundos de investimento com gestão ativa.

- Negocie reajustes: Se for assalariado, busque negociar reajustes salariais que, no mínimo, acompanhem a inflação acumulada para não perder poder de compra.

Para sua pequena ou média empresa:

- Gerencie o estoque com inteligência: Evite estoques muito grandes comprados a preços altos. Negocie com fornecedores para garantir entregas frequentes e condições de pagamento mais flexíveis.

- Analise sua precificação: Reavalie seus preços de forma estratégica. Comunique os reajustes de forma transparente aos clientes, explicando o contexto do aumento de custos.

- Otimize os custos operacionais: Busque maneiras de tornar sua operação mais eficiente, reduzindo desperdícios de matéria-prima, energia e outros recursos.

- Proteja seu caixa: Em cenários de alta inflação, o capital de giro é fundamental. Considere aplicar o caixa da empresa em investimentos de baixo risco e liquidez diária que protejam o dinheiro da desvalorização.

Entender a inflação é uma habilidade essencial para navegar no mundo financeiro moderno. Ao se informar e agir de maneira estratégica, você transforma um desafio econômico em uma oportunidade para fortalecer sua disciplina financeira e a resiliência do seu negócio.

Perguntas Frequentes sobre inflação

1. O que é inflação de forma simples?

Inflação é o aumento contínuo e generalizado dos preços dos produtos e serviços. Na prática, isso significa que seu dinheiro perde o poder de compra ao longo do tempo, ou seja, você precisa de mais dinheiro para comprar as mesmas coisas.

2. Por que a inflação faz meu dinheiro valer menos?

Porque os preços sobem, mas o valor nominal do seu dinheiro (a nota de R$ 50, por exemplo) continua o mesmo. Se o preço de um produto sobe de R$ 40 para R$ 50, a mesma nota que antes comprava o item e ainda te dava troco, agora compra apenas o item. Isso é a perda do poder de compra.

3. Qual a diferença entre inflação de demanda e de custos?

A inflação de demanda ocorre quando há mais pessoas querendo comprar do que produtos disponíveis, pressionando os preços para cima. Já a inflação de custos acontece quando os custos de produção (matéria-prima, energia, salários) aumentam, e as empresas repassam esse aumento para o preço final.

4. Deixar o dinheiro na poupança é uma boa estratégia contra a inflação?

Geralmente não. Em muitos cenários, o rendimento da caderneta de poupança fica abaixo da taxa de inflação oficial (IPCA). Quando isso acontece, seu dinheiro está, na verdade, perdendo poder de compra, mesmo que o saldo esteja aumentando nominalmente.

5. Como uma PME pode se proteger da inflação?

Uma PME pode se proteger otimizando sua gestão. Isso inclui controlar o estoque de perto, negociar com fornecedores, reavaliar sua estratégia de preços para cobrir os custos, buscar eficiência para reduzir despesas operacionais e aplicar o caixa em investimentos que protejam o dinheiro da desvalorização.